Rückblick auf das Jahr 2023

Der Rückblick auf das vergangene Jahr ermöglicht einen ersten Ausblick auf das neue Jahr.

Wie wird es weitergehen?

Welche Entwicklungen sind zukunftsweisend?

Welche Erwartungen sind berechtigt?

Der Rückblick auf das vergangene Jahr ermöglicht einen ersten Ausblick auf das neue Jahr.

Wie wird es weitergehen?

Welche Entwicklungen sind zukunftsweisend?

Welche Erwartungen sind berechtigt?

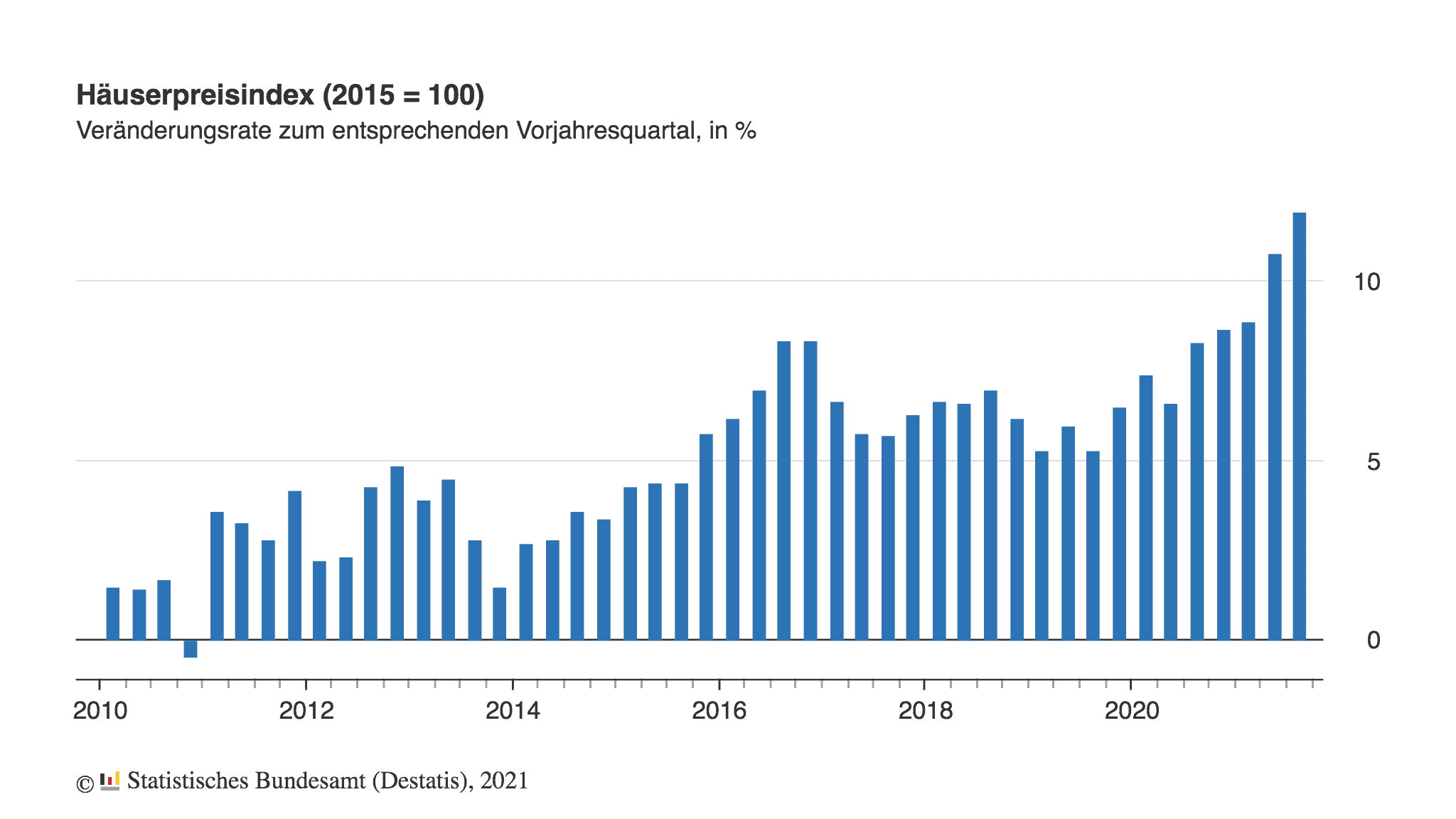

Der starke Wandel auf dem Immobilienmarkt macht sich vor allem bei den Mieten bemerkbar. Teure Mieten, gestiegene Nebenkosten und ein Mangel an bezahlbarem Wohnraum kennzeichnen die aktuelle Situation. Mehrere Faktoren haben diese Veränderungen beeinflusst.

Der Immobilienmarkt reagiert schneller als gedacht auf die veränderten Bedingungen. Die gestiegenen Bauzinsen, die hohe Inflation und die extreme Verteuerung von Energie haben zu einer deutlichen Kaufzurückhaltung geführt. Viele Immobilien

Unkenrufen zufolge stürzen die Immobilienpreise bald um bis zu ein Viertel ab. Auch wenn man diese um Sensation bemühten Meldungen kritisch sehen muss, bleibt die Frage: Wie wirkt sich die Zinswende auf den Immobilienmarkt aus? Baufinanzierungen sind so teuer wir zuletzt vor acht Jahren. Das dämpft die Kauflaune und verändert die Nachfrage.

Der Arbeitskreis der amtlichen Gutachterausschüsse hat zusammen mit dem Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) den Immobilienmarktbericht 2021 für Deutschland vorgelegt. Danach haben sich

Haben Sie schon immer den Traum von einem großen Haus mit toller Küche, einem Garten, einem großen Grundstück und einer Garage? Berlin-Reinickendorf ist aufgrund seiner Vielfältigkeit der

Mit dem Laden der Karte akzeptieren Sie die Datenschutzerklärung von Google.

Mehr erfahren